|

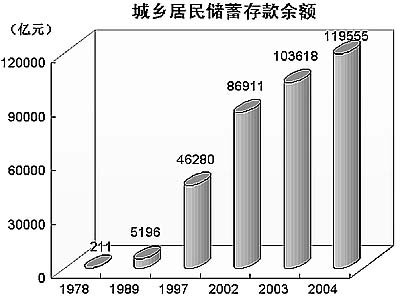

公民的个人存款储蓄,作为一种投资行为,对国家的经济发展和人民生活提高有重要作用。一般来说储蓄增加是一件好事,说明居民手中有钱,生活富裕,这是经济发展繁荣的表现,也是社会稳定的基础。但也不能对储蓄多一概而论,要做具体分析。

当出现经济增长过热,通货膨胀时,随着存贷款利息率的增加,吸收存款、限制贷款,这时储蓄的增加就会抑制通货膨胀,抑制经济的过快过热增长,此时储蓄的增长是好事。

当出现经济增长缓慢,通货紧缩时,储蓄的增长就会制约经济的增长。老百姓用于储蓄的钱越多,用于投资和消费的钱就相应的减少,不利于扩大内需,拉动经济的增长。在这种情况下储蓄增长就不是好事。从长远来看,也会影响人民的生活。

|

2.我国的储蓄机构

我国依法办理储蓄业务的机构主要包括以下几种:

①商业银行。

②邮政储蓄,是我国邮政部门在中国人民银行的监督管理下办理的一种存款储蓄,是非银行金融机构。主要受理以个人名义的定期和活期存款,不受理支票等业务。它具有点多面广、信息传递快、营业时间长等优点,是对银行存款储蓄的重要补充,能广泛吸收社会闲散资金,为国家建设筹集资金,为广大群众存款、取款提供方便。

③ 农村信用合作社,是农村集体所有制性质的非银行金融机构,也是在中国人民银行的监督管理下办理存款储蓄业务。也是对银行存款储蓄的重要补充,它面向广大农民,在吸收个人存款储蓄方面有着不可替代的重要作用。

注:以上三种储蓄机构主要从它们的地位、性质、业务和作用等方面进行分析。

3.利息

对这一问题主要从以下几点把握:

①利息的含义及来源,把握含义要抓住“唯一收益”、“报酬”两词,来源要抓住“增值”一词;②利息的决定因素,主要是本金、存期和利率水平;③利息的计算公式:利息=本金╳利息率╳存款期限;④利息税,我国自1999年11月1日起征收利息税,以利息收入的20%作为税收上缴国家。

4.我国存款储蓄的种类

目前,我国储蓄存款的种类很多,其中,活期储蓄和定期储蓄是储蓄存款的基本类型。我们可以通过比较的方式从以下几方面理解和掌握:

①含义不同:前者是指储户可以随时存入和提取,不规定存期,1元起存,存款的金额和次数不受限制的储蓄方式;后者是指事先约定存期、存入后不到期一般不得提前支取的储蓄方式。

②特点和优点不同;前者存取期限活,存取数量活,存取次数活;后者储蓄形式多样,存期固定,积累性强。

③流动性、收益性不同:前者流动性强,但收益低;后者流动性较差,但收益高于活期储蓄。

④作用不同;前者能最大限度地吸收社会闲散资金,方便储户小额资金的存入和使用;后者适合人民群众节余款和积少成多的大宗用款的存款需要。

典型例题

从1999年11月1日起,我国对储蓄存款利息按20%比例税率恢复征收个人所得税,所征利息主要用于提高低收入者的收入水平,增加低收入者的消费能力,这一举措

A.进一步完善规范了税制

B.是为了调节个人收入分配

C.有利于控制个人收入分配

D.有助于刺激投资和消费

解题分析 本题考察学生的综合分析判断能力。我国国民经济的发展,在实现有效控制通货膨胀之后,出现了新的矛盾,即国内有效需求不足,物价持续下降,不利于我国经济增长,要求国家采取措施,进行宏观调控,征收利息税是措施之一,它有多方面的具体作用和意义,因此,只有C项不符合题意。

巩固提高

某储户于2004年1月存入20000元,定期3年,按年息2.52%的利率计算,3年后的利息总额是多少?储户实际获利多少?(利息税税率为20%)

|